币本位交割合约阶梯强制平仓说明

- 币本位交割合约指引

什么是强制平仓

担保资产率是衡量用户资产风险的指标,当担保资产率 ≤ 0%时,您的仓位将会被系统强制平仓。

担保资产率 = ( 账户权益 / 占用担保资产 ) * 100% – 调整系数

其中:占用担保资产 = 持仓担保资产 + 冻结担保资产

火币合约实行阶梯强平机制,即系统会尝试降低调整系数对应的档位,从而避免仓位被一次性强平。

如用户仓位的调整系数为1档时触发强平:

1.系统会撤销此品种合约所有当前委托订单;

2.将同周期合约的多空仓位自成交;

3.若此时用户仓位的担保资产率仍<0%,将会被全部强平。

如用户仓位的调整系数档位大于1档时触发强平:

1.撤销此品种合约所有当前委托订单;

2.将同周期合约的多空仓位自成交;

3.若担保资产率仍<0%,系统将会以降低调整系数为目的,强制减仓到某个档位的净持仓上限,使担保资产率大于0%;

4.若系统计算强制减仓至调整系数处于1档时,担保资产率仍未能大于 0%,那么全部仓位将会被强平。

- 触发强平时,用户无法进行此品种合约相关操作。

什么是调整系数

调整系数,为防止用户穿仓而设计。根据持仓张数设定五个档位,用户的净持仓量越大,档位越高,风险越大。

如下图,以BTC合约品种为例,假设净持仓量为1000张,对应档位为2档,10倍调整系数为 10%,20倍调整系数为 20%,5倍调整系数为 5%。

注:1张BTC合约面值=100美元,1张其他品种合约面值=10美元。

【以上数据及指标内容可能会根据市场行情而进行实时调整,调整将不会进行另行通知】

什么是预估强平价

预估强平价格是指担保资产率 = 0% 时的市场价格(此价格仅供投资者进行投资参考),实际强制平仓价格以触发担保资产率 ≤ 0% 时的最新成交价格为准。

什么是标记价格

为了减少用户不必要的强平,币本位交割合约使用标记价格作为强平时的另一个参考价格。即当系统判断用户仓位是否触发强平时,必须同时满足,最新价计算出的担保资产率和标记价格计算出的担保资产率同时小于等于0%时,用户仓位才会被强平;使用标记价格平滑最新价,尽可能避免因为几笔异常的价格而造成用户强平,并引发连环强平的风险。

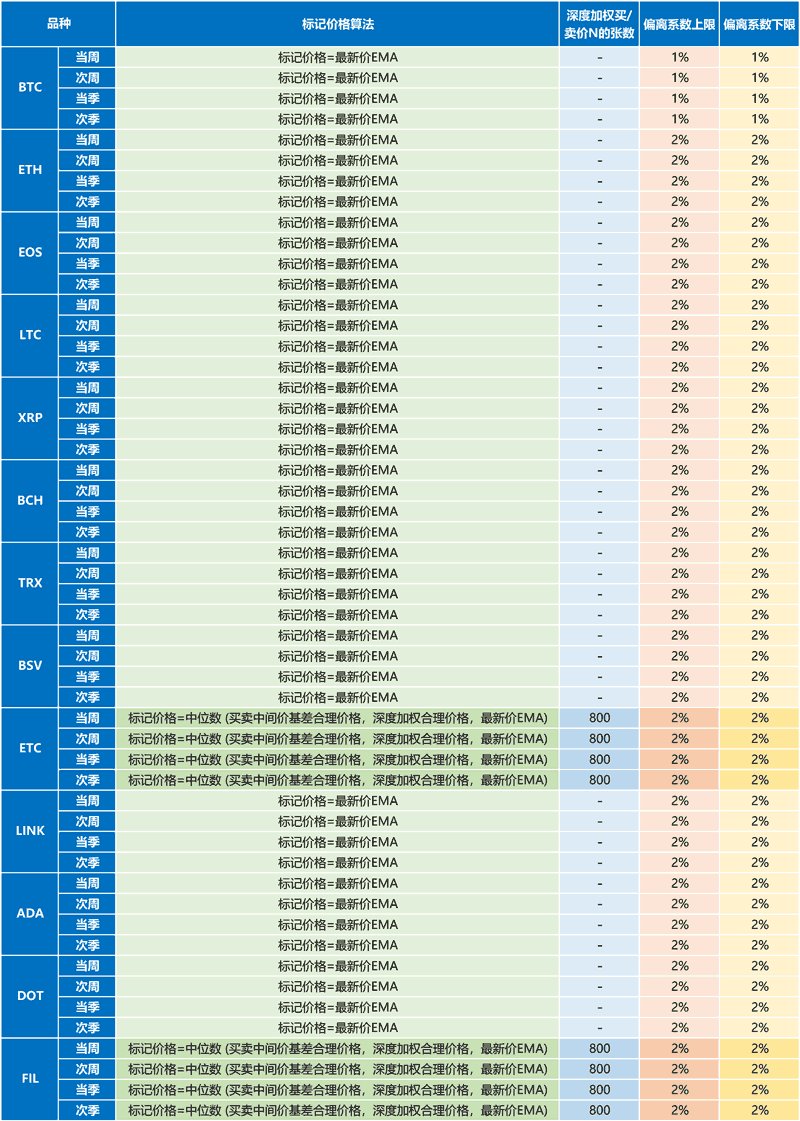

标记价格的算法

- 买卖中间价基差合理价格

买卖中间价基差合理价格为基于当前现货的指数价格,以及买卖中间价基差的算术平均值,计算出来的交割合约相对合理的参考价格。

买卖中间价基差合理价格 = 指数价格 + MA ( 买卖中间价基差 )

- MA ( 买卖中间价基差 ) = 最近n个点的买卖中间价基差的算术平均值;其中n=60,

- 买卖中间价基差 = ( 买一价 + 卖一价 ) / 2 – 指数价;

- 深度加权合理价格

深度加权合理价格为基于当前现货的指数价格,以及指数移动平均的深度加权中间价基差,计算出当前交割合约盘口深度相对合理的参考价格。

深度加权合理价格 = 指数价格 + EMA ( 深度加权中间价基差 )

- EMA ( 深度加权中间价基差 ) = ( 当前的值 – 上一次EMA值 ) * 系数 + 上一次EMA值;

- 深度加权中间价基差 = ( 深度加权买价 + 深度加权卖价 ) / 2 – 指数价格;

- 深度加权买价,指根据当前盘口挂单情况,从买盘第一档开始,累计挂单量达到N张合约平均买单挂单价格。深度加权买价 = 买盘 N张合约的平均价格;

- 深度加权卖价,指根据当前盘口挂单情况,从卖盘第一档开始,累计挂单量达到N张合约平均卖单挂单价格。深度加权卖价 = 卖盘 N张合约的平均价格;

注:其中N的取值范围请参照下表。

- 最新价EMA

最新价EMA为当前交割合约最新成交价的指数移动平均值,平滑最新价。

当前的最新价EMA = ( 当前的最新价 – 上一次计算出的EMA ) * 系数 + 上一次计算出的EMA

- 系数 = 1 / 3;

例如计算当前EMA,其中Pn为第n个点的最新价;

假设P1 = 10000;P2 = 10006;P3 = 10011;那么,

(1) EMA1 = P1 = 10000;

(2) EMA2 = ( P2 – EMA1 ) * 系数 + EMA1 = ( 10006 – 10000 ) * 1 / 3 + 10000 = 10002;

(3) EMA3 = ( P3 – EMA2 ) * 系数 + EMA2 = ( 10011 – 10002 ) * 1 / 3 + 10002 = 10005;

……

以上价格各个周期的交割合约分别独立计算,每5秒计算一次,标记价格是由买卖中间价基差合理价格、深度加权合理价格、最新价EMA三个价格对比后取中位数,公式如下:

标记价格 = 中位数 ( 买卖中间价基差合理价格,深度加权合理价格,最新价EMA )

为了避免标记价格异常导致用户异常强平的情况,当标记价格大幅偏离合约价格时,会对标记价格进行调整。当标记价格偏离合约最新价超过上下限时,只会取边界值。

标记价格 = Clamp ( 标记价格,最新价 * ( 1 + 偏离系数上限 ),最新价 * ( 1 – 偏离系数下限 ) )

当前仅部分品种合约采用取中位数的标记价格算法,其他品种合约采用“标记价格=最新价EMA”的算法,详情如下:

【以上数据及指标内容可能会根据市场行情而进行实时调整,调整将不会进行另行通知】

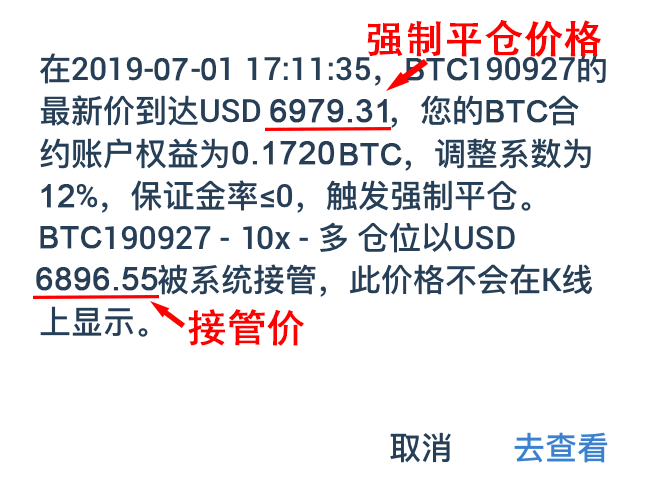

什么是接管价

当最新成交价格到达强制平仓价格时,将会触发强制平仓,届时仓位将会以接管价格(即用户账户权益归零时的价格)被系统接管。由于强制平仓接管过程不经撮合系统,因此接管价格将不会在K线上显示,同时接管价格不等于实际强制平仓价格。详细强平订单内容,用户可以在APP端强平订单上点击 [ ? ] 或在Web端强平订单后点击 [ 查看 ] 查阅,如下图。

APP端:

Web端:

详细强平订单内容:

我们结合上述各名词进行举例说明:

假设小明合约余额有 20 BTC,在价格为 8000USD/BTC开多15000张季度合约(合约面值为100USD),倍数为 10倍,调整系数为 14%,对应档位为3档,在不考虑成交手续费的情况下,当BTC季度合约最新价到达 7330.12 时,小明的仓位会发生什么呢?

下面我们具体计算一下:

- 首先我们计算一下小明此时的未实现盈亏是多少?

- 因为小明是开多,所以根据公式:多仓未实现盈亏 = ( 1 / 持仓均价 – 1 / 最新成交价 ) * 多仓合约张数 * 合约面值;

- 我们套入上述例子中的数值计算:( 1 / 8000 – 1 / 7330.12 ) * 15000 * 100 = –17.1351 BTC;

- 所以当BTC季度合约最新价到达 7330.12 时,小明账户此时的多仓未现实盈亏为 –17.1351 BTC;

- 我们计算一下小明此时的账户权益是多少?

- 根据公式:合约账户权益 = 账户余额 + 本周已实现盈亏 + 本周未实现盈亏;

- 我们套入上述例子,以及第一步计算得出的数值计算:20 + 0 + ( –17.1351 BTC ) = 2.8649 BTC;

- 所以当BTC季度合约最新价到达 7330.12 时,小明账户此时的合约账户权益为 2.8649 BTC;

- 我们计算一下小明此时的持仓担保资产是多少?

- 根据公式:持仓担保资产 = ( 合约面值 * 持仓合约数量 ) / 最新成交价 / 倍数;

- 我们套入上述例子中的数值计算:( 100 * 15000 ) / 7330.12 / 10 = 20.4635 BTC;

- 所以当BTC季度合约最新价到达 7330.12 时,小明账户此时的持仓担保资产为 20.4635 BTC;

- 我们计算一下小明此时是否已触发强制平仓?

- 根据公式:担保资产率 = ( 账户权益 / 占用担保资产 ) * 100% – 调整系数;

- 我们套入上述例子中的数值,以及第二、第三步计算步骤获得的数值进行计算:( 2.8649 / 20.4635 ) * 100% – 14% = 0% ,此时小明的担保资产率 = 0%;

- 此时,系统经过使用EMA指数移动平均价计算出EMA调整价格为7330.10;

- 我们上述提到过当最新价计算出的担保资产率和EMA计算出的担保资产率都≤ 0%时,仓位将会被系统强制平仓;

- 因此此时小明触发强制平仓。即当BTC季度合约最新价到达 7330.12 时,小明触发强制平仓;

- 小明触发强制平仓后,又会发生什么事情呢? 触发强平后,系统检测小明的净持仓量为 15000 张,调整系数对应的档位为第 3 档,那么系统会尝试以第 2 档的最大值 9999 张作为剩余持仓数量,和对应的调整系数 10% 重新计算小明的担保资产率;

- 持仓担保资产 = ( 100 * 9999 ) / 7330.12 / 10 = 13.6409 BTC;

- 被接管仓位的已实现盈亏:( 1 / 8000 – 1 / 7228.91 ) * ( 15000 – 9999 )* 100 = –6.6680 BTC;

- 未被接管仓位的未实现盈亏:( 1 / 8000 – 1 / 7330.12 ) * 9999 * 100 = –11.4222 BTC;

- 账户权益 = 20 + ( – 6.6680 ) + ( – 11.4222 ) = 1.9098 BTC

- 因此,如果小明只持有9999张BTC合约,他仓位的担保资产率 = ( 1.9098 / 13.6409 ) * 100% – 10% > 0%;

- 此时,系统会将超出第2档的持仓量15000 – 9999 = 5001 张合约,将以接管价格被系统接管,即阶梯强平小明的仓位;

- 我们计算一下小明被接管仓位的接管价格是多少?

- 接管价格即小明帐户权益归零时的价格,我们算一下这个接管价格是多少,我们先设接管价格为 x ,然后套入具体的数值看一下:

- 因为 ( 1 / 8000 – 1 / x ) * 15000 * 100 = –20 BTC;

- 所以 x = 7228.91;

- 即小明帐户权益归零的价格是 7228.91 USD ,同时此价格也是阶梯强平时系统接管小明 5001 张仓位的价格,此接管价格也不会在K线显示;

- 阶梯强平完成后小明剩余持仓量为 9999 张BTC季度合约,并恢复相关操作权限。

(以上内容仅供示例用途,具体设定或相关变动以平台公告为准)

风险准备金

风险准备金,用于应付因强平单未能平出而产生的穿仓损失 。

每一个合约品种,都有一个风险准备金。同一品种不同周期的合约共享同一个风险准备金。 如 BTC 当周合约、次周合约、当季合约、次季合约,共享同一个 BTC 风险准备金。

系统在对用户进行强制平仓时,接管用户的仓位,并在市场上进行平仓。平仓成交产生的盈利,会注入到相应品种的风险准备金。系统会在初始交易或者特殊情况下,手动划转到风险账户,部分资产用于增资风险准备金。

强平引擎处理强平订单时,可能会少量收取一定比例的手续费。

风险准备金使用:在进行每日结算以及交割时,如果有系统强平单未能平出,产生了穿仓亏损,则会由风险准备金优先进行填补,风险准备金不足以填补的部分,将进入分摊步骤进行分摊。

分摊机制

当市场行情波动较大,用户强制平仓后,按照强平价格无法成交时,导致亏损范围大于风险准备金。平台采用“分摊”制度,从本期盈利的账户中,每个账户按盈利等比分摊穿仓部分的损失。

全账户分摊制度

将所有强平单产生的穿仓亏损合并统计,并按照四个合约类型(即当周,次周,季度,次季合约)的盈利账户的所有收益作为分摊基数进行分摊。

分摊系数 = 穿仓亏损 / 所有盈利用户的收益之和

例:在周五进行结算 / 交割时,BTC当周,次周,季度和次季度合约的强平单一共有 –120BTC的亏损。

首先用风险准备金进行填补,若填补完后还有 –20BTC亏损。则需要由BTC合约盈利账户进行分摊。

假设盈利账户的所有收益为 400000BTC,则分摊系数为 20 / 400000 = 1 / 20000

某账户本周的当周,次周,当季与次季度合约一共盈利 2BTC,则该账户需要分摊的数量为 2 * ( 1 / 20000 ) = 0.0001BTC

火币合约保留随时全权酌情因任何理由修改、变更或取消此公告内容的权利,无需事先通知。